Эрик Найман о том, грозит ли Украине дефолт

Эрик Найман уверен в том, что в Украине произойдет контролируемый или неконтролируемый дефолт. Перед вами 8 графиков, которые объясняют этот прогноз

Эрик Найман, профессиональный трейдер, финансовый аналитик и управляющий партнер компании Capital Times, недавно подготовил фундаментальное исследование "Потрясающий 2015-й". Работа посвящена вызовам и перспективам мировой экономики в 2015 году. Автор многочисленных работ по трейдингу предложил три сценария развития событий, каждый из которых в той или иной степени отображает перспективы ожидаемых всеми реформ. Эрик Найман на 99% уверен в том, что в Украине произойдет контролируемый или неконтролируемый дефолт. Одним из ключевых показателей такого развития событий является ситуация с государственным долгом. Кому и сколько мы должны, когда придется отдавать, что будет, если не отдавать и что об этом думает Найман.

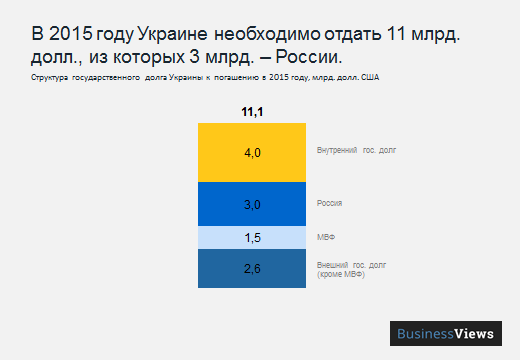

1. Реструктуризации долга не будет

Комментарий: С точки зрения внешних обязательств, одной из основных статей обслуживания государственного долга являются "российские" евробонды на $3 млрд. Учитывая актуальный контекст политико-экономических отношений с Россией, реструктуризации долга не будет, и это создает значительную негативную нагрузку на экономику.

2. Риск дефолта возрастет к концу года

Комментарий: Пик погашения обязательств по внешнему госдолгу (более 3,9 млрд.$) ожидается в декабре 2015 года, что на фоне ожидаемого падения ВВП и нестабильной социально-политической ситуации в стране может привести к значительному увеличению риска дефолта в конце 2015 — начале 2016 года. При этом основную часть выплат в декабре будет занимать обслуживание "российской" части дога и других внешних обязательств, не связанных с обслуживанием кредитов МВФ. Более того, если внимательно посмотреть на график, то можно обнаружить, что выплата обязательств по кредитам МВФ создает наименьшее давление на экономику за счет относительно равномерного распределения выплат в течение года.

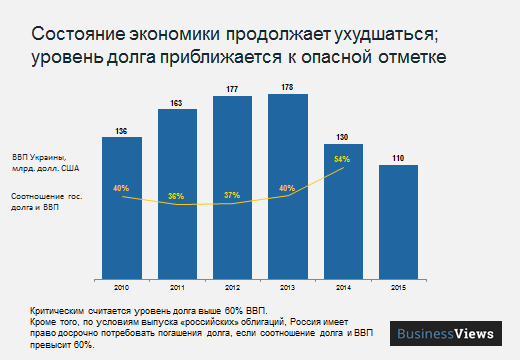

3. Россия имеет право требовать досрочного погашения долга

Комментарий: В 2015 году в Украине ожидается значительное сокращение ВВП — на 20 млрд.$ (со 130 млрд.$ до 110$ млрд.$) по сравнению с 2014 годом. Таким образом, в 2015 году как валовый показатель ВВП, так и показатель ВВП на душу населения окажутся ниже уровня посткризисного 2009 года. На сегодняшний день соотношение госдолга к ВВП составляет порядка 80%, что на 20% больше критического уровня в 60%. Также стоит учитывать, что Россия имеет право потребовать досрочное погашение долга, если соотношение его к ВВП превысит вышеуказанный критический уровень.

4. Украина выплачивает кредиты за счет других кредитов

Комментарий: Учитывая тот факт, что дефицит бюджета на 2015 год заложен в размере 4 млрд. $ можно ожидать, что выплачиваться долги в 2015 году будут за счет финансовой помощи, полученной от МВФ. Фактически кредиты будут выплачиваться за счет других кредитов, поскольку собственных средств на выплату долгов у государства нет. Таким образом, недостаток финансирования скажется и на эффективности проведения реформ.

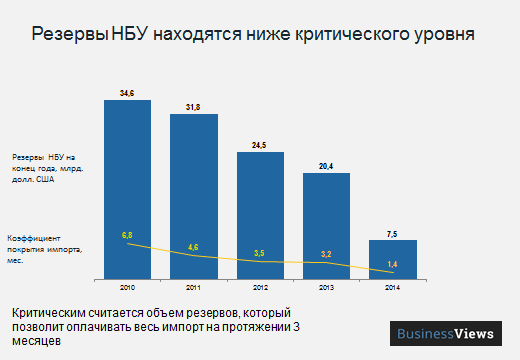

5. Резервы НБУ продолжат сокращаться

Комментарий: В период с 2013 по 2014 гг. резервы НБУ сократились более чем в 2 раза — с 20,4 млрд.$ до 7,5 млрд.$, — упав ниже критического уровня. Для того чтобы выйти на критический уровень, необходимо увеличить валютные резервы хотя бы в 2 раза. Учитывая, что в ближайшее время НБУ скорее всего придется предоставлять рефинансирование ряду банков, а также принимая во внимание резкое сокращение темпов прироста валютных резервов ввиду сокращения экспорта, резервы НБУ продолжат сокращаться. Ситуацию ухудшает и значительный отток валютных и гривневых депозитов из банков, а также снижение доверия населения к банковской системе.

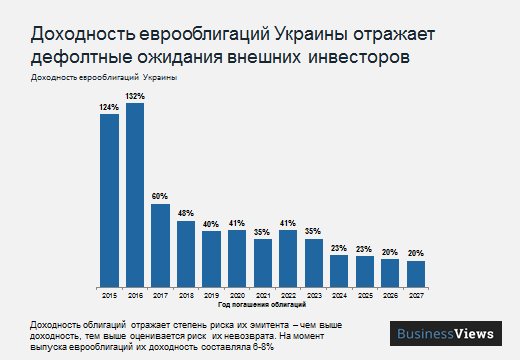

6. Инвесторы настроены скептически

Комментарий: В 2015-2016 году доходность украинских евробондов будет повышаться, что отражает негативные настроения иностранных инвесторов относительно ближайшего будущего украинской экономики. У инвесторов остается все меньше сомнений в том, что в Украине произойдет дефолт, вопрос лишь в том будет он контролируемый и мягкий или неконтролируемый и жесткий. Снизить доходность облигаций удастся только в случае успешного проведения реформ, стабилизации внутренней социально-политической ситуации и повышения эффективности экономики.

7. Объем долга не уменьшится

Комментарий: Ввиду недостатка финансов и значительного дефицита бюджета долг, скорее всего, будет реструктуризирован по первой модели, без применения "стрижки" (haircut), т.е. объем долга не уменьшится. По мнению Эрика Наймана, срок действия еврооблигаций будет продлен на 7 лет, при этом ставка годовых будет понижена до 4-5%.

8. Что с внутренним долгом?

Комментарий: Большая часть внутреннего государственного долга (69%) сосредоточена в портфеле НБУ, соответственно, реструктуризация должна пройти относительно просто, поскольку количество миноритарных держателей долга незначительно.

Ключевой проблемой украинской экономики сегодня является недостаток финансов для покрытия своих долговых обязательств, а также отсутствие эффективной экономической политики государства, которая помогла бы сгенерировать необходимые средства. На фоне падения ВВП и тяжелой социально-политической ситуации, ближайшие перспективы для украинской экономики выглядят плачевно. Это в свою очередь негативно отражается на доверии иностранных инвесторов к Украине, которое и без того достаточно низкое из-за отсутствия существенных результатов в борьбе с коррупцией. В то же время без поддержки МВФ и других международных финансовых институций, а также частных инвесторов справиться с экономическим кризисом и избежать дефолта будет крайне сложно. Таким образом, чем дольше украинское правительство затягивает проведение необходимых реформ, тем выше становится вероятность дефолта.