Почему в Украине такие дорогие кредиты и как долго это будет продолжаться?!

Разбираемся, почему в Украине выгоднее сдать в ломбард мобилку, чем взять кредит, откуда вообще берутся деньги, которые банк ссужает с нехилой наценкой, и почему в Европе и США “аренда” денег стоит дешевле.

Итак, что такое кредит? Кредит — это, по сути, деньги, которые ты берешь в долг у банка. Только вот у банка ли? На самом деле — нет. Деньги ты берешь в долг у людей, которые положили деньги в банк на хранение (на депозиты). И банк тут служит лишь посредником — связующим звеном между тобой, которому нужны деньги, и теми, у кого ты их можешь взять.

Само собой, просто так деньги в банк никто не понесет (в украинский — так точно, а вот в Швейцарии, например, даже придется доплатить, чтобы он положил твои накопления на свой счет), поэтому банк предлагает взять их "в аренду" и за это начисляет определенный процент. То есть, одни люди дают банку деньги, а банк им за это, фактически, платит. Но зачем это банку? Правильно, чтобы сдать деньги "в субаренду" тебе, которому нужен кредит. И на тебе уже заработать.

Процент на твой кредит зависит от процентов на депозиты, который предлагает тот или иной банк

Ставка по кредитам выше, чем ставка по депозитам, чтобы банк смог заработать, иначе ему пришлось бы брать с получателя кредита меньше денег, чем нужно отдавать вкладчику за депозит. Никакого злого умысла, чистая математика.

И от Нацбанка

Есть такое понятие, как учетная ставка Нацбанка. С одной стороны — это тот процент, под который коммерческие банки могут взять кредит у НБУ, с другой стороны — прогноз от главного финансового учреждения страны на будущее. Опыт показывает, что чем выше ставка, в тем более мрачное и темное будущее мы движемся. Правда, это не действует в обратную сторону. На сентябрь 2020 года учетная ставка НБУ составляет 6% (относительно низкая), но ничего особо светлого впереди не видно. Тем не менее, когда Нацбанк снижает учетную ставку, кредиты тоже становятся дешевле (и депозиты, увы, тоже).

И от того, насколько рискует банк, отдавая тебе (чужие) деньги

Было бы замечательно, если бы на проценты по кредитам влияли только эти два фактора, но нет. Есть еще кое-что. Например, рейтинг невозврата кредитов — то есть, уровень риска для банка, что деньги к нему не вернутся.

К сожалению, украинцам приятно брать кредиты, но неприятно отдавать, потому что берешь чужое, а отдавать нужно своё. А ведь экономическая ситуация не способствует тому, чтобы ты легко расставался с деньгами, правда? Из-за этого доля невозвращенных кредитов на начало 2020 года составлял почти 50%. Ты прикинь, половину денег, которые банк дал в долг, в худшем случае украли, а в лучшем — зажали на неопределенные срок, пока не стрясут. А в это время банку надо платить по депозитам и отдавать деньги тем, кто хочет их забрать из банка. Как это компенсировать? Правильно, получить с тех, кто честно и вовремя платит по счетам. Как у нас часто происходит в стране и с налогами, и с коммуналкой — законопослушные платят за всех. В общем, эти риски банк тоже закладывает в кредитный процент.

А еще в Украине идет война — и это тоже фактор неопределенности, потому что если она расползется дальше по территории, банк может потерять активы и клиентов. А ещеее… Breaking news! У нас все очень плохо с законодательством и верховенством права в целом. Никогда не знаешь, что признают законным, что — нет. Лотерея национального масштаба. Ну и не забываем, конечно же, про инфляцию. Если, допустим, как прогнозирует НБУ, в 2020 году инфляция составит 6%, то, выдав деньги вначале года, в конце банк получит на 6% меньше.

Короче, уровень доверия банков и к правительству, и к населению — низкий, поэтому процент на кредит — высокий.

Риски для ипотечных кредитов еще выше, чем для потребительских

Казалось бы, какие риски, если чаще всего ипотека выдается под залог непосредственно жилья? Однако тут, помимо озвученных выше факторов, добавляется длительный срок кредита — до 20 лет. Плюс риски застройщиков: например, ипотека берется на квартиру в строящемся доме — если не будет квартиры, то и продать ее, чтобы вернуть свои деньги, банк не сможет. А если случится какой-нибудь очередной кризис (как показывает практика — случится), цены на жилье сильно упадут, тогда что?

Поэтому на ипотеку часто формируют плавающую ставку, которая учитывает турбулентность окружающей среды и считается как средняя ставка по депозиту 20 самых крупных банков страны + процент от самого банка. По сравнению с экономически развитыми странами даже обещанная Зеленским ипотека под 10% — это зверство, но пока в Украине не будет нормальной судебной системы и законов, ничего лучше нам не светит.

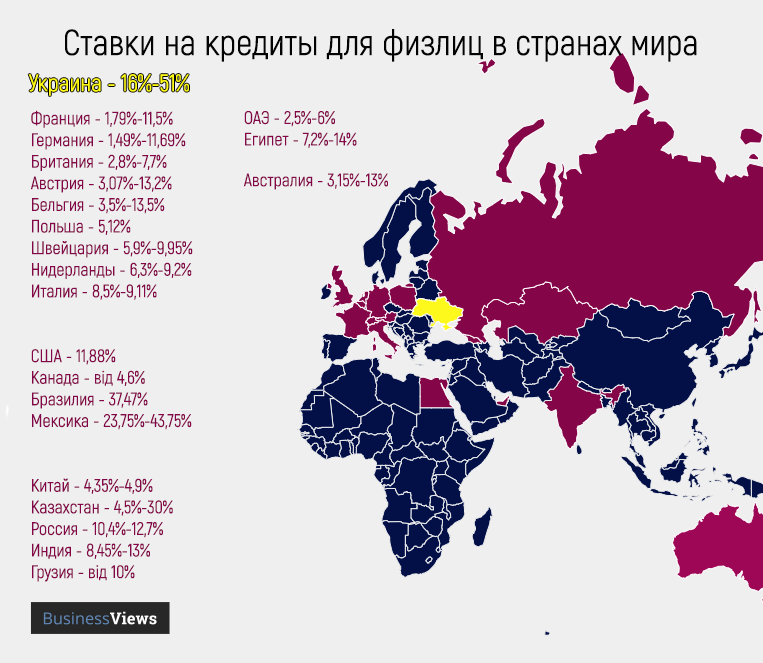

По ставкам на кредиты мы находимся в одной тусовке с Мексикой и Казахстаном

Мы сравнили учетные ставки и ставки на потребительские, ипотечные и автокредиты в разных странах, чтобы понять, кому на этой планете живется лучше всех. Само собой, везде проценты зависят от многих факторов, поэтому мы взяли средние цифры. Обрати внимание, что в некоторых странах учетные ставки могут быть даже отрицательными. Это значит, что банки еще доплачивают нацбанкам за хранение своих денег — таким образом стимулируется активная выдача кредитов населению. Считается, что это поддерживает экономику: у людей больше денег, они больше покупают, бизнес развивается и растет. Этот подход вызывает много споров относительно своей эффективности из-за того, что по сути является искусственным накручиванием спроса и инфляции.

| Потребительские, % | Ипотека, % | Авто, % | |

| Украина | Средняя 38,9 (16 — 51) | 10 — 15 | 12,6 — 18,1 |

| Европа: | |||

| Франция | 1,79 — 11,5 | 1,27 | 1 — 6 |

| Германия | 1,49 — 11,69 | 0,3 — 1,48 | 1,58 — 7,80 |

| Британия | 2,8 — 7,7 | 1,4 — 4,6 | 5,5 — 10 |

| Австрия | 3,07 — 13,22 | 1,5 | 3,75 — 13,22 |

| Бельгия | 3,5 — 13,5 | 1,57 (0,87 — 3,7) | 1,95 (0,80 — 5,5) |

| Польша | 5,12 | 2,78 | 3,5 — 4,5 |

| Швейцария | 5,9 — 9,95 | 0,8 — 2,8 | 4,5 — 7,9 |

| Нидерланды | 6,3 — 9,2 | 1,35 — 3,4 | 6,3 — 9,2 |

| Италия | 8,5 — 9,11 | 1,5 — 4 | 9,11 |

| Америки: | |||

| США | Середня 11,88 (6 — 39) | 2,5 — 4% | 4 — 4,5% |

| Канада | Від 4,6 | 2,45 — 6,1 | 4,5 — 10% |

| Бразилия | 37,47 | 5,2 — 7,15 | 7,23 |

| Мексика | 23,75 — 43,75% | 7,9 — 11,2 | 15,9 |

| Азия: | |||

| Китай | 4,35 — 4,9 | 6,14 | 4 — 11 |

| Казахстан | 4,5 — 30 | 3,1 — 12,9 | 3,05 — 30% |

| Россия | 10,4 — 12,7 | 1,2 — 10,4 | 4 — 12 |

| Индия | 8,45 — 13 | 8,15 — 11,80 | 7,25 — 12,75 |

| Грузия | від 10% | 2,6 — 3,78 | від 14,3 |

| Африка: | |||

| ОАЭ | 2,5 — 6 | 1,55 — 6,3 | 2 — 4 |

| Египет | 7,2 — 14% | 3,89 — 5,67 | 6,67 — 10,3 |

| Австралия | 3,15 — 13% | 2 — 4 | 4 — 9 |

Данные из открытых источников: сайты нацбанков и коммерческих банков.

Кредит для развития бизнеса можно получить только под залог имущества

Это если мы говорим про банки и надежные кредитные общества. Это может быть как движимое или недвижимое имущество заёмщика, так и поручителя.

Ставка колеблется от 13,5% до 29%. Для малого и среднего бизнеса — это огромная нагрузка. И еще большая — для психики владельца бизнеса, ведь довольно часто под обеспечение кредита идёт личная квартира, машина или другое нужное имущество. К тому же, чтобы получить этот кредит, нужно собрать еще и тонну самых разных документов.

А если вдруг бизнес накроется, владелец останется без ничего, еще и с возможным долгом. Поэтому прежде, чем решиться на такой шаг, нужно очень хорошо разобраться в финансах своей компании и понять, оправдан ли риск. Особенно это относится к таким сферам, которые сильно зависят от внешних факторов. Например, агробизнес: выдался неурожайный год, паразиты съели урожай, все засохло или сгнило, не удалось реализовать продукцию по запланированной цене и так далее.

Тут надо понимать и планировать каждую цифру, и аграрии должны быть не только отличными хозяйственниками, но еще и финансистами.

Чтобы помочь украинским фермерам разгрести сложности бухгалтерского и финансового учета, отчетов и прочего, мы решили выпустить инфографический справочник "Гид агрария по финансам". Кстати, там будет и общая инфа о финансах бизнеса, которая пригодится любому бизнесмену. Жми на баннер, оставляй заявку на справочник, а когда он выйдет, мы тебе пришлем письмо.