Рeer-to-peer платформы: инвестируйте и занимайте деньги не выходя из дому

Если нужно быстро одолжить небольшую сумму денег, а в банк идти долго и дорого, можно использовать другой источник получения средств – Р2Р-кредитование. Это быстро, без залогов и обременительных процедур, и без переплат.

Что творится в стране: иностранные инвесторы бегут, производство останавливается, компании разоряются, гривна девальвирует … Экономисты назвали бы это стагнацией. Еще один обобщающий термин, ничего не объясняющий простому украинцу. Вы лучше скажите, что делать Ивану Борисовичу (на месте которого может оказаться каждый), который с трудом забрал свои депозиты из двух проблемных банков, и теперь не знает, как спасти деньги от обесценивания.

Не отчаивайтесь, есть еще способы поддержать ликвидность (ценность) ваших средств. Р2Р-кредитование одним даёт возможность делать микроинвестиции, другим — получать быстрые небольшие кредиты, которые обходятся гораздо дешевле банковских.

Основное преимущество Р2Р-кредитования — отсутствие дорогостоящего посредника

В Украине определение "person-to-person" (с англ. — "человек человеку") ассоциируется с денежными переводами. Но в странах с более развитой экономикой под ним понимают еще и равноправное кредитование. У него есть несколько существенных отличий от банковского аналога.

В первую очередь, ни банка, ни какого-либо другого дорогостоящего посредника здесь нет, и клиентам не нужно оплачивать услуги его сотрудников, посещать отделения, общаться и пытаться понравиться кредитору, чтобы он поверил в вашу платежеспособность и благонадежность. Система полностью перенесена в онлайн-пространство, все операции осуществляются через интернет-платформы, которые существуют за счет минимальной платы за размещение заявок или разовой/ежемесячной комиссии. Небольшие суммы, никаких залогов и поручителей, контакты между кредитором (инвестором) и заемщиком — исключительно посредством онлайн-площадки — главные принципы заимствования в системе peer-to-peer.

Впервые возможность равноправного кредитования предложила британская компания Zopa в 2005 году. Но в том виде, в котором услуга существует сейчас, она сформировалась в США в 2006 году, когда появилась компания Prosper, а потом и Lending Club — теперь самая большая в сегменте.

Кредитор и заёмщик сами определяют условия

В схеме работы подобных систем разобраться просто. Они дают людям возможность напрямую кредитовать друг друга и при этом не платить за посредничество традиционным институтам, на что обычно уходит почти половина от стоимости кредита. Здесь как инвестор (кредитор), так и заемщик сами выбирают условия будущей сделки: сумму, срок и процентную ставку. Провайдер следит за тем, чтобы участники соблюдали общие правила. Например, от одного человека на сайте одновременно может быть представлена только одна заявка на выдачу займа; пользователь не имеет права запрашивать новый кредит, не погасив предыдущего.

Чтобы стать участником площадки, достаточно зарегистрироваться на сайте и заполнить анкету. В ней есть обязательные и необязательные поля. Если инвестору можно пропустить несколько пунктов, то будущему заемщику лучше заполнить как можно больше. Чем больше граф он заполнит, тем выше у него шансы получить кредит под минимальный процент. Каждое заполненное поле дает баллы для будущего кредитного рейтинга. Рейтинг определяет платежеспособность и благонадежность человека.

Документы всё равно придется предъявить, но они надёжно защищены

Будущий заемщик должен загрузить в систему отсканированные копии своих паспорта и идентификационного кода. Ещё он может предоставить материалы, подтверждающие его платежеспособность: копии документов, фотографии, видео и пр. Эти данные будут доступны системе, а пользователи увидят только Ф. И. О. и возраст, место проживания, кредитный рейтинг и параметры заявки.

Провайдер Р2Р-услуг предложит повысить ваш рейтинг — пройти проверку в бюро кредитных историй. Стоит это копейки, а на уровень доверия потенциальных инвесторов повлияет существенно.

Все предоставленные данные будут проводиться через систему скоринга (проверки и оценки кредитоспособности) и трансформируются в рейтинговые баллы.

Также обязательно заполнить раздел регистрации банковской карты, которую вы будете использовать для приема средств и расчетов с кредиторами.

Инвесторы и заемщики или находят предложения самостоятельно, или ждут отклика на свою заявку

Это как с поиском работы: вы либо размещаете резюме и ждёте звонка, либо самостоятельно отслеживаете предложения.

Чтобы выставить на сайте заявку или предложение, необходимо определить свои пожелания в разделах "Сумма" (в Украине сейчас — от 50 до 2000 грн.) и "Срок". Опция "Процентная ставка" существует для кредитора — он может устанавливать ставку в указанных на сайте пределах. А для заемщика стоимость пользования деньгами будет зависеть от его рейтинга.

Размещая заявку на предоставление займа, инвестор делает открытое предложение заключить сделку с заемщиком на условиях из его заявки и типичных условиях кредитного договора сайта. Если заемщик выбрал предложение, он подтверждает его и соглашается с ним. Кредитор тоже может выбрать и подтвердить заявку любого заемщика. С момента взаимного одобрения в течение 24 часов инвестор должен перечислить на карту заемщика средства. Если этого не происходит, договор аннулируют, а кредитору, нарушившему условия, блокируют возможность размещать заявки. Только после расследования причин задержки и уплаты штрафа он может восстановиться в системе.

Обслуживание на платформе стоит копейки, а нарушение условий договора обойдется дорого

Одни платформы Р2Р-кредитования обслуживают пользователей бесплатно, другие удерживают разовую фиксированную комиссию или берут 1-2% от суммы перечисленных средств. В Украине сейчас работает всего один такой ресурс — uCredit, и деньги за обслуживание он пока не берет. Есть две вещи, за которые придется платить: комиссии банков при переводе средств с карты на карту (плата взимается с заемщика), и 25 гривен за проверку кредитоспособности через бюро кредитных историй.

А нарушения правил погашения долга обойдется заёмщику дорого. За каждый день просрочки начисляют штрафы. Кредитор имеет право передать права требования по кредиту третьему лицу, которое получит все данные должника и проведёт расследование. Оно может закончиться в суде.

Государство не гарантирует вклады, зато проценты и дробление крупных займов компенсируют риски

Этот сегмент инвестирования считается более рисковым, чем банковские депозиты. Во-первых, в отличие от банков, Р2Р-платформы не вносят в Фонд гарантирования вкладов физлиц резервных сумм на случай банкротства. То есть требовать компенсаций по инвестициям здесь не от кого, ведь сайт — это всего лишь площадка для контактов пользователей.

Во-вторых, в Украине нет специального законодательства и регулирования со стороны государства. Ещё инвесторов может пугать отсутствие традиционной процедуры встречи сторон и письменного договора. А недобросовестным заёмщикам это может давать мнимую надежду на безнаказанность. Но есть один важный нюанс: Р2Р-платформы используют договор оферты. Это предложение стороне заключить соглашение с учетом изложенных условий. Он может иметь письменную или устную форму и считается принятым после акцепта — отметки о согласии.

"Украинцы о договоре оферты знают мало и считают, что он не равносилен письменной сделке. Но его принципы прописаны в Гражданском кодексе. Этого достаточно, чтобы успокоить потенциальных инвесторов.

В Р2Р-кредитовании есть возможность снизить риски невозврата за счет участия в одной сделке нескольких инвесторов. То есть суммы покрупнее не выдают в одни руки, их разделяют. Даже если по одной-двум частям средства не вернут, это компенсируется за счет процентов по остальным.

Маленькие проценты в Р2Р-кредитовании — не развод, просто заёмщик не платит за кучу дополнительных услуг

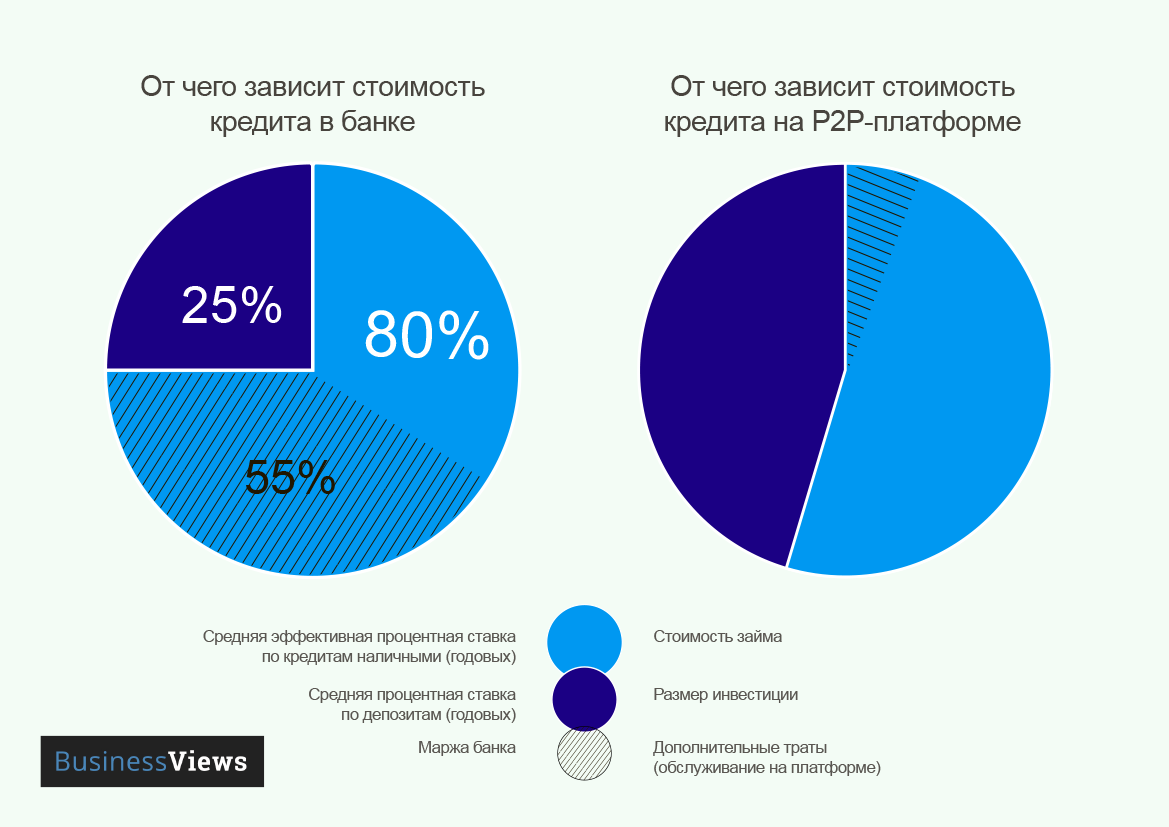

Причины высоких процентов в банке — дорогие услуги самих банков и микрофинансовых компаний. Им нужно оплачивать аренду помещений, работу сотрудников, финансировать развитие новых продуктов, закладывать резервы в риски по кредитам, передавать в ФГВФЛ средства на компенсацию по депозитам и т.д. Так, если сейчас средняя эффективная ставка по кредитам наличными в банке составляет 80% годовых, а депозиты от населения привлекаются под 25%, то 55% разницы заемщик уплачивает банку (и организациям, которые задействованы в обслуживании кредита — например, нотариусу, страховой компании, бюро кредитных историй и пр.). И хотя депозиты — не единственный источник финансирования банков, во многих украинских банках именно они дают основу для будущих кредитов.

Отличия между банками и Р2Р-платформами

Микрофинансовые компании зарабатывают на заемщиках гораздо больше банков. Поскольку под их кредиты государство не дает гарантий, им приходится закладывать в процентные ставки огромные риски. Например, ломбарды сейчас предлагают кредиты под 1,5%-2%, компании из сегмента "займы до зарплаты" — 2% в день.

А на peer-to-peer площадках, где нет дополнительных трат, кредиты обойдутся заемщикам гораздо дешевле.

Равноправное кредитование через Р2Р-платформы — удобная альтернатива банковским депозитам и кредитам, им уже активно пользуются в Германии, Великобритании, США, Китае, России и других странах. Как для инвесторов, так и для заёмщиков это быстрый, дешевый и лояльный способ занять или заработать деньги. Здесь нет прямой зависимости от экономической ситуации в стране, зато пока это одна из немногих возможностей выгодного краткосрочного инвестирования, которые у нас работают.