4 показателя, по которым можно отличить живой банк от зомби-банка

Как убедиться, что твой банк - не ходячий мертвец, который бесследно сожрет все денежки, отложенные родителями на первый взнос за квартиру? Как отличить финансовую стиральную машинку, в которой пропадет зарплата, от нормально работающего банка? Это мы узнали из годового отчета банка ПУМБ.

Банки лопаются, будто ненужные шарики после дня рождения. Всего за пару лет 75 банков и сотни миллиардов гривен в трубу!

Каждому, кто ценит заработанные деньги, лучше научиться определять банки по их финансовым показателям, чтобы потом не бегать по инстанциям, пытаясь выцарапать по 100 гривен в день с карточки, или годами ждать гарантированных и сильно обесцененных 200 тысяч.

Мы изучили годовой отчет банка ПУМБ и не уснули! В нем понятно и по полочкам разложены признаки живого и здорового банка, которые должен понимать каждый ответственный украинец.

Сначала разберемся, как работает банк

Что происходит с деньгами, которые лежат у тебя на карточке? Или на депозите, куда твоя продвинутая бабушка ежемесячно заносит 500 гривен?

Это знает каждый: добрая фея ночью посыпает денежки на счетах звездной пылью, они приумножаются и растут. А утром счастливые вкладчики с довольным лицом идиота из рекламы лопнувшего банка забирают подросший вклад.

Шутка.

Чтобы твоя бабушка не положила свою пенсию в черную дыру, ты должен для начала понять, что любой банк живет за счет простой схемы: он берет деньги в долг у одних людей и выдает их в кредит другим. Иными словами, банк — это как Владимирский базар, на котором продают и покупают деньги.

Банк зарабатывает на деньгах

Он платит вкладчикам за то, что берет у них деньги в долг. А одолженные деньги даёт в кредит, беря за это с заёмщиков оплату. Банку платят за кредит больше, он платит за депозит чуть меньше. На эту разницу и живет, управляя процессом передачи денег от одних людей другим.

Еще немного банк зарабатывает на продаже валюты, комиссиях за оплату коммуналки, торговле ценными бумагами, инвестициях в бизнес…

Банк — это бизнес, а не милая тетя с рекламы

Любой бизнес построен на расчёте и хочет получить прибыль. Банк должен уметь зарабатывать бабки для клиентов, оставляя себе несколько процентов — за умение обращаться с деньгами.

Умеет или не умеет — вот в чем вопрос. Это первое, что нужно понять, чтобы быть уверенным, что денежки бабушки надежно хранятся в банке, а не в черной дыре типа "Дельты" или "Надры".

Что надо понять, оценивая надежность банка

Повторяй за нами: на каждой гривне, которую ты хранишь на депозите или на счету, банк зарабатывает немного денег. Зарабатывает — значит хороший банк. Если банк не умеет зарабатывать хотя бы пару копеек на каждой гривне — это проблемный банк.

Чтобы оценить надежность банка, важно разобраться в показателях, которые демонстрируют:

- умеет ли банк зарабатывать,

- достаточно ли у него денег, чтобы возвращать депозиты.

Вот как их объяснил в своем годовом отчете ПУМБ.

Проверяем жизнеспособность банка

1. Способность банка зарабатывать деньги показывает операционная прибыль

Раз банк существует для того, чтобы зарабатывать деньги, то, чтобы оценить его надёжность, важно убедиться, что в банке каждая гривна "работает". Способность зарабатывать деньги демонстрирует операционная прибыль.

Почему этот показатель важен? Он демонстрирует, способен ли банк заработать себе на жизнь. Если не способен, то он начнет проедать деньги, которые ты ему доверил, поскольку заработать не может, а жить на что-то же нужно.

Такой банк — зомби, ходячий мертвец, который пожирает деньги вкладчиков.

Если говорить о ПУМБ, то операционная прибыль банка за 2015 год составила 2,7 миллиарда гривен.

Следующий шаг анализа надежности — понять, сколько банк потратил. Это показывает соотношение операционных расходов и операционных доходов — показатель эффективности банка.

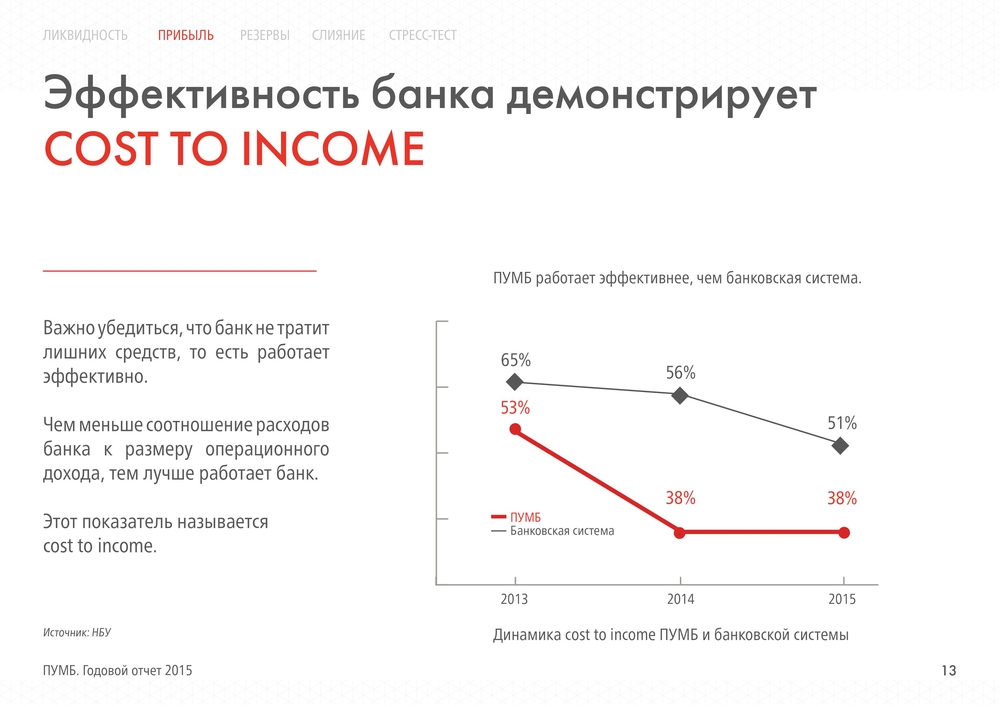

2. Эффективность банка показывает cost to income — отношение затрат к доходам

Прибыль это хорошо, однако важно убедиться, что банк живет по средствам — не только достаточно зарабатывает, но и не тратит лишнего.

Почему это важно?

Для того, чтобы принимать деньги на депозиты, выдавать кредиты, держать деньги на счетах клиентов и торговать валютой, банку необходимо платить зарплату тысячам людей, платить за аренду помещений, нести много других расходов. Часть банков из тех, что обанкротились, годами не показывали признаков жизни — либо операционная прибыль была отрицательной, либо они тратили слишком много денег на свое существование.

Чтобы понять, эффективно ли банк тратит заработанные деньги, следует обратить внимание на показатель cost to income. Он показывает соотношение затрат к размеру доходов. Чем этот показатель меньше, тем эффективнее банк распоряжается своими средствами.

ПУМБ тратит меньше, чем в среднем другие банки Украины.

Но! Вдруг кто-то захочет забрать свой вклад раньше срока? Например, если внучёк уговорит бабушку подарить ему мотоцикл, который нужен прямо сейчас? И вообще, как убедиться, что банк в принципе способен вернуть депозит, что тебе не придется выгребать свою зарплату порциями по сотне гривен?

Для этого банк должен иметь в заначке достаточную сумму денег.

Как понять, сможет ли банк вернуть ваши деньги в нужный момент?

3. Проверяем показатель ликвидности

Почему важно понимать какую-то скучную ликвидность?

Потому что деньги в банке не лежат!

Смотри, когда ты кладешь деньги на депозит, то ожидаешь, что банк вернёт их с процентами. Чтобы отдать тебе депозит с процентами, банк стремиться как можно быстрее эти деньги выдать в кредит. Запомни: фактически твои деньги в банке не лежат!

Более того, если ты вносишь депозит, скажем, на 6 месяцев, банк может выдать эти деньги в кредит на год или больше. И когда ты придешь забирать депозит, важно, чтобы у банка была необходимая сумма: твой депозит + доход по процентам.

Что показывает ликвидность?

Показатель ликвидности указывает, готов ли банк вернуть каждую гривну, которую ты положил на депозит. Проверь уровень ликвидности банка — это самый простой способ определить, не пропадут ли деньги в черной дыре.

Так что такое ликвидность?

Это деньги, которые банк откладывает про запас. Так же, как и ты откладываешь на всякий случай, банк заранее откладывает деньги, чтобы вернуть тебе всё до последней копейки.

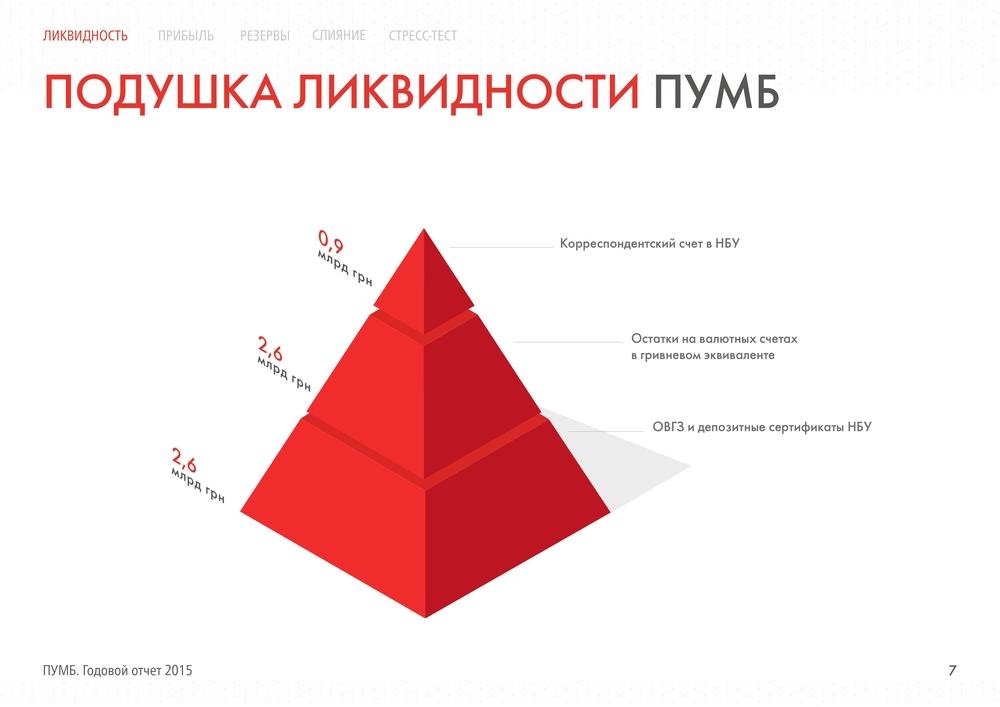

Эта банковская заначка называется "подушка ликвидности".

Что это значит?

Для тебя, как клиента банка, ликвидность показывает, откладывает ли банк деньги в заначку. И достаточно ли он откладывает. Большинство лопнувших в 2015 году банков не смогли вернуть депозиты во многом потому, что у них был недостаток ликвидности.

Чтобы обязать банки откладывать деньги, Нацбанк установил так называемый "норматив ликвидности" — процент от суммы депозита, который нужно отложить. Если банк исполняет этот норматив, то сумеет вернуть доверенные ему деньги.

Что там у ПУМБ? Банк откладывает больше, чем требует НБУ — его подушка ликвидности даже мягче, чем нужно.

Из чего состоит эта подушка ликвидности?

Эта заначка — сочетание разных инструментов. Тут и деньги на счету в НБУ, и остатки на валютных счетах, государственные облигации и сертификаты Национального банка.

Заначка, которую делает банк — это хорошо. Но есть еще одна важная цифра, которая гарантирует сохранность твоих денег и обеспечивает банку возможность платить по счетам.

Проверяем платёжеспособность банка

4. Смотрим на резервы

Ещё одно понятие, на которое нужно обратить внимание и которое объясняет возможность банка вернуть твой депозит — резервы. Это сложная штука, в которой, тем не менее, должен разбираться каждый вкладчик. Резервы показывают, что у банка хватит денег на выплату твоего депозита, даже если некоторые вкладчики не возвращают кредитов.

Зачем банку резервы?

Резервы — это деньги, которыми банк перекрывает возможную недостачу средств из-за того, что ему перестали платить кредит. Он делает это из своих "кровных", заработанных денег — операционной прибыли.

А недостача в последние годы возникает особенно часто. Причина — экономический кризис и война: многие клиенты не возвращают долги, так как находятся на оккупированной территории, в зоне боевых действий, компании банкротятся, люди теряют работу. Поэтому обращай внимание на резервы, выбирая банк.

Как понять, справится ли банк с экономическими проблемами?

Кроме тебя за банком следит ещё и НБУ. Чтобы точно знать, как банк будет вести себя в будущем, надо провести стресс-тестирование. Это суровое испытание надёжности, которое проходят не все.

Стресс-тест — это проверка финансовой силы банка, того, выстоит ли он во время падения курса гривны, ВВП, инфляции, справится ли с другими проблемами. Нацбанк берёт отчётность банка и подставляет разные значения экономических показателей. Так становится понятно, какие доходы или убытки получит банк при разных вариантах развития событий. Стресс-тест показывает, на что годен банк.

Хоть точные результаты тестов — пока что закрытая информация, но понять, как банк справился с проверкой, можно. Если по результатам теста оказывается, что банк попадает у "группу риска", он должен увеличить капитал.

Еще раз повторим главные индикаторы надежности и ответственности банка:

- операционная прибыль — показывает способность банка зарабатывать деньги;

- cost to income — показывает, как эффективно банк тратит деньги;

- ликвидность — показывает, сумеет ли банк вовремя вернуть деньги;

- резервы объясняют, платёжеспособен ли банк.

Научись отличать зомби

Отделить живой банк от стиральной машинки или черной дыры обычному человеку тяжело. Мало кто будет разбираться в сложных цифрах отчетности и пытаться понять, что эти цифры значат.

Вникни, и ты сможешь заглянуть за парадную вывеску любого банка и убедиться: это все еще банк или уже ходячий труп.