Это яркое видео понятно расскажет про банки, вклады и займы

Коротко о работе банковской системы для тех, чье образование далеко от экономического.

Наше представление о банках сводятся к двум правилам:

1. Не бери кредитов.

2. Положи деньги на депозит, но осторожно, а то рискуешь прогореть.

Но это слишком обобщенная и неполная картина. Скажем, кредит для бизнеса — это обычное дело, часто без него никуда. Потому разбираемся, как же работает банковская система.

Банки одалживают деньги у одних и дают в долг другим

Традиционно банки работают так. Они одалживают деньги у одних людей и дают их в долг другим. Первые получают за это вознаграждение в виде процентов, вторые платят более высокие проценты за то, что пользуются чужими деньгами. Это называется депозит и кредит. Банк тоже получает свой процент за то, что стал посредником, приумножив чьи-то деньги и кому-то одолжив.

Вот пример из жизни. Ты положил в банк на депозит какую-то сумму под 20 % годовых. Положил — и ушел. Пока тебя не было, банк дал твои деньги другому человеку в виде кредита, но уже под 25 %. Заемщик каждый месяц честно выплачивал долг и в конце концов вернул всю сумму плюс 25 % сверху. Как раз прошел год, и ты заглянул в банк за своими деньгами. Тебе без проблем отдали их вместе с обещанными 20 %.

Но банки нашли и другие способы заработать, вкладывая в высокорисковые операции

Некоторые банки отошли от традиционной схемы работы и стали вкладывать в рискованные покупки, продажи и перепродажи. Ключевой стала игра на факторе времени: банки отказываются от долговременных финансовых операций и целятся на быструю прибыль.

Одними из самых рискованных операций считаются ссуды клиентам. Конечно, это если из банка не начнут забирать деньги на нужды связанных с ним людей или фирм. Или на ходу менять для них условия кредитов. И если не будут проводить операции с фальшивыми ценными бумагами. НБУ составил перечень признаков того, что банк ведет рисковые операции — все названные в нем действия и вовсе являются незаконными.

Но даже если банк действует в рамках закона, с рискованными операциями как появляется шанс заработать миллионы, так и увеличивается риск стать банкротом. А массовое банкротство банков приводит к финансовым кризисам, так что от этого страдает вся мировая экономическая система.

Чтобы защитить вклады, банки создают резервы

Чтобы во время кризисов люди не теряли сбережения, существует система подстраховки — обязательный для всех банков резервный фонд.

То есть теперь когда ты приносишь деньги в банк, он не будет их полностью отдавать кому-то в кредит. Первым делом он отложит несколько процентов в резерв, средства из которого использует в случае проблем.

Банки зарабатывают не только на депозитах и кредитах — еще есть обмен валют и сотрудничество с компаниями

Для частных лиц банки предлагают:

- положить деньги на депозит;

- открыть счет для кредитной карты;

- обменять валюту;

- положить деньги на хранение;

- оплачивать покупки со своего счета.

Банки обслуживают компании, помогают магазинам безопасно перевозить деньги. Терминалы для пополнения счета тоже они расставляют. И когда расплачиваешься карточкой на кассе, банк получает свой процент. А вот заплатишь его ты или супермаркет — зависит от договора между ним и банком.

Но параллельно с "классическими" банками появились и другие виды финансовых организаций. У них другие подходы к приумножению денег.

Инвестиционные банки рекомендуют вкладывать деньги в компании и получают за это процент

Такие организации помогают инвесторам. Представь, будто какой-то зарубежный миллионер захотел вложить в украинскую аграрную компанию. Он понятия не имеет, какие компании у нас есть, и какие из них перспективные. Именно эту информацию для него и собирает инвестиционный банк, а потом выступает посредником между ним и компанией.

Прибыль банк получает в виде процентов от проведенной инвестиции.

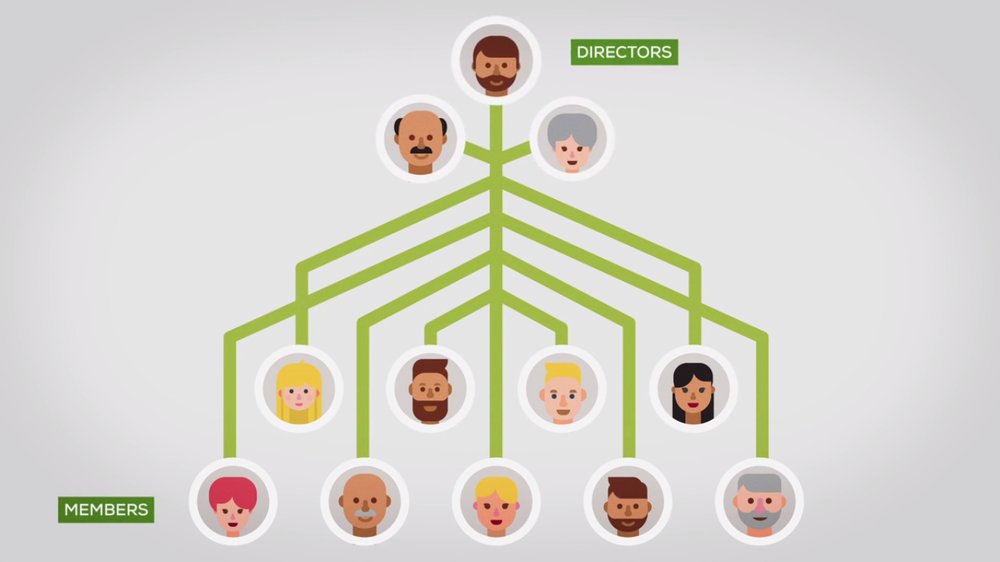

Кредитные объединения распределяют деньги внутри себя

Их цель — поделить доходы между участниками объединения, а не получить максимальную прибыль. К примеру, член такого объединения захотел начать небольшой бизнес или расширить хозяйство. И ему на это дали деньги такие же вкладчики, как и он сам. Впоследствии заёмщик стал получать прибыль от своего дела и вновь вложил деньги в объединение.

Такая система контролируется всеми участниками. Они выбирают директора, который стоит во главе. Кредитные объединения бывают как маленькие, так и на миллионы людей.

Во время кризисов такие организации тоже страдают, но выживают лучше обычных банков.

При помощи краудфандинга люди дают деньги на развитие новых проектов

Ситуация такая: какой-то человек разработал проект, но у него нет денег, чтобы его реализовать. А проект интересный, он мог бы понравиться многим. Тогда изобретатель выставляет его на открытом для всех портале, как раз предназначенном для сбора средств: Kickstarter, Indiegogo, Biggggidea. Теперь любой, зашедший на сайт, оценит предложенную идею и, если она впечатляет, даст деньги на ее реализацию. Если желающих поддержать проект много, собирается необходимая сумма и начинается реализация.

В такой системе риски распределяются между большим количеством участников. Потому если проект прогорит, потери каждого будут невелики.

Микрокредитные организации дают ссуды быстро, легко и под огромные проценты

Идея в том, чтобы дать взаймы очень маленькую сумму. Если у кого-то нет возможности или желания обратиться к обычному банку, он идет в будочку около метро и одалживает деньги. Такие займы помогают избежать бедности, выйти из затруднительных финансовых ситуаций или начать собственный бизнес.

Подвох при такой помощи в процентах по кредиту — он значительно больше тех, что выставляют обычные банки: иногда достигает 700 % годовых. Да и считаются эти проценты не из расчета на год или месяц, а на день. Так что каждые сутки сумма долга увеличивается и в итоге может в несколько раз превысить сумму, которую ты брал взаймы.

Банковская система кажется загадкой, непонятно как движущей триллионами долларов по всему миру. Но ее придумали вовсе не для того, чтобы выманить деньги из кармана честного работника.

Банки также поддерживают необходимые для развития экономики направления: промышленность, частное предпринимательство. Их даже называют кровеносной системой экономики — потому что они наполняют ее деньгами.